【背景】

随机变量(random variable)表示随机试验各种结果的实值单值函数。随机事件不论与数量是否直接有关,都可以数量化,即都能用数量化的方式表达。

随机事件数量化的好处是可以用数学分析的方法来研究随机现象。

【基础定义】

1、随机变量:

\( \begin{align}&在样本空间\Omega 中,\forall \omega \Omega \\ & \exists 唯一的X(\omega) 与 \omega 对应,则称X为随机变量\end{align}\)

2、分布函数:

\(\begin{align}&X为随机变量,\{X \leq x\} = \{x \in (-\infty,x]\} \\ &F(x) = P\{X \leq x\} -称为X的分布函数\end{align}\)

2.1)性质(充要条件):

\(\begin{align} \begin{cases} ①0 \leq F(x) \leq 1; \\ ②不减;\\ ③右连续;\\④F(-\infty) = 0; \end{cases}\end{align}\)

2.2) 注解:

\(\begin{align} &设F(x)为分布函数 \\&①P\{a < x \leq b\} = P\{x \leq b\} – P\{x \leq a\} = F(b) – F(a) \\ &②P\{x < a\} = F(a-0) \\&③P\{x=a\} = P\{x \leq a\} – P\{x < a\} = F(a) – F(a-0) \\ &④P\{a < x < b\} = P\{x < b\} – P\{x \leq a \} = F(b-0) – F(a)\end{align}\)

3. 离散型随机变量

分布律:

| x | \(\begin{align}x_1,x_2,\cdots , x_n\end{align}\) |

| p | \(\begin{align}p_1,p_2,\cdots ,p_n \end{align}\) |

4. 连续型随机变量

4.1) 定义

\(\begin{align}& X-随机变量,F(x) = P \{X \leq x\} \\& If \exists f(x) \geq 0 使得\int_{-\infty}^{x} f(x) dx = F(x) \\ & 称X为连续性随机变量 \\ &其中f(x)为密度函数 \\&(f(x) \geq 0 ,\int_{-\infty}^{+\infty} f(x) = 1) \\&F(x)连续,但不一定可导\end{align}\)

【常见的随机变量】

一、常见离散型随机变量分布

1.二项分布

\(\begin{align}&若随机变量X的分布律为:\\&P\{x = k\} = C_n^k p^k(1-p)^{n-k} (k = 0,1, \cdots , n) \\&则称X 服从B(n,p) \end{align} \)

2.泊松分布

\(\begin{align} &若随机变量X的分布律为:\\&P\{x=j\} = \frac{\lambda^k}{k!}e^{-\lambda}(\lambda > 0,k= 0,1,2 \cdots n) \\&则称X服从\pi (\lambda)\end{align} \)

二、常见连续性随机变量分布

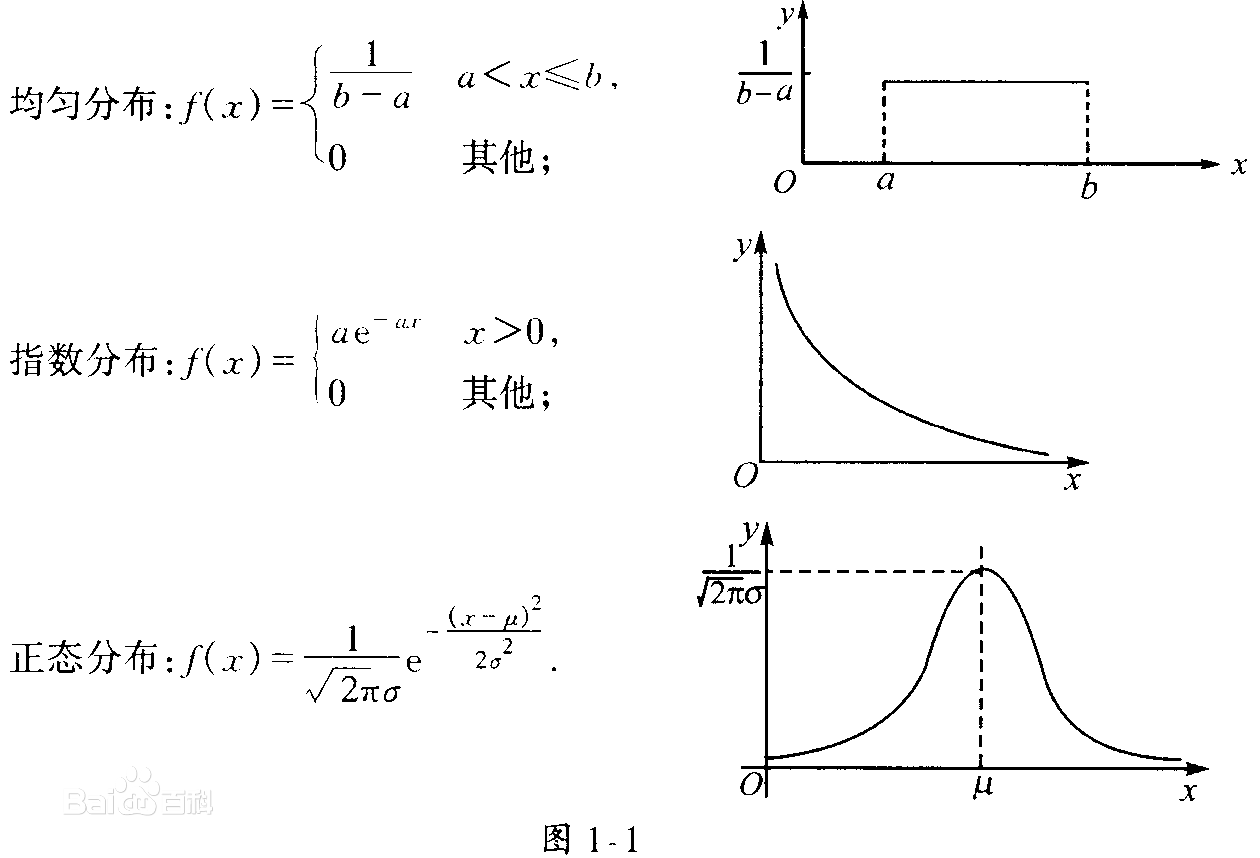

3.均匀分布

\(\begin{align} &若随机变量X的密度函数为:\\&f(x) \begin{cases}\frac{1}{b-a}&a <x <b \\ 0&其他 \end{cases} \\&则称X服从于U(a,b)其分布函数如下: \\ &F(x) = \int_{-\infty}^{x} f(x)dx = \begin{cases} 0&x <a \\ \frac{x-a}{b-a} & a\leq x<b \\ 1 &x \geq b\end{cases}\end{align} \)

4.指数分布

\(\begin{align} &若随机变量X的密度函数为:\\&f(x)= \begin{cases} \lambda e^{-\lambda x} & x>0 \\ 0 & x \leq 0\end{cases} (\lambda > 0) \\ &则称X 服从于E(\lambda) 其分布函数如下: \\ & F(x) = \int_{-\infty}^x f(x) dx = \begin{cases} 0 & x < 0 \\ 1-e^{-\lambda x} & x \geq 0 \end{cases} \\& 注解:X服从于E(\lambda) 则P\{x \leq a+b \} = P \{ x \leq b \}\end{align} \)

5.正态分布

\(\begin{align} &若随机变量X的密度函数为: \\&f(x) = \frac{1}{\sqrt{2\pi}\sigma} e^{-\frac{(x-u)^2}{2\sigma ^2}} \\&则称X服从于N(u,\sigma^2) \\&特别地,如果u=0, \sigma = 1 即 \varphi (x) = \frac{1}{\sqrt{2 \pi} \sigma} e ^{-\frac{x^2}{2}} \\&称X服从N(0,1) (标准正态分布) \\&若X服从于标准正态分布,则\\& \Phi(x) = \int_{-\infty}^{x} \varphi (x)dt = \int_{-\infty}^{x} \frac{1}{\sqrt{2\pi}}e^{-\frac{t^2}{2}}dt \\&注解: \\&①X服从正态分布,则 \\& P\{x \leq u\} = P\{x > u \} = \frac{1}{2} \\&② \Phi(0) = \frac{1}{2}, \Phi(-a) = 1 – \Phi(a) \\&③ X 服从正态分布 \Rightarrow \frac{x-u}{\sigma} = N(0,1) \end{align}\)